机器学习之回归

基本数学原理

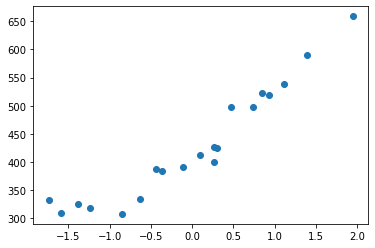

查看数据:

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

# 读入训练数据

train = np.loadtxt('click.csv', delimiter=',', skiprows=1)

train_x = train[:, 0]

train_y = train[:, 1]

# 绘图

plt.plot(train_x, train_y, 'o')

plt.show()

假设这是一个关于广告费与网站点击量的数据集,我们需要预测投入更多的广告费网站点击量是多少。

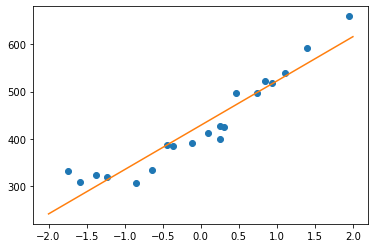

可以使用一条直线去拟合这个数据集:

有了这条直线,我们就可以根据新的广告费投入去预测网站点击量。

可以使用下面的函数描述这条直线:

f

θ

(

x

)

=

θ

0

+

θ

1

x

f_{\theta}(x) = \theta_{0} + \theta_{1}x

fθ(x)=θ0+θ1x

注意:在统计学领域,人们常常使用 θ 来表示未知数和推测值。采用 θ加数字下标的形式,是为了防止当未知数增加时,表达式中大量出现 a、b、c、d…这的符号。这样不但不易理解,还可能会出现符号本身不够用的情况。

我们的线性回归模型目标就是求解出 θ 0 \theta_{0} θ0和 θ 1 \theta_{1} θ1两个参数。

我们得到的模型会与原始样本存在一定的误差:

为了求解最近的θ,我们只要想办法降低样本与拟合直线的误差之和即可。描述误差之和的表达式称为目标函数E(θ),E 是 Error 的首字母:

E

(

θ

)

=

1

2

∑

i

=

1

n

(

y

(

i

)

−

f

θ

(

x

(

i

)

)

)

2

E(\theta)=\frac{1}{2} \sum_{i=1}^{n}\left(y^{(i)}-f_{\theta}\left(x^{(i)}\right)\right)^{2}

E(θ)=21i=1∑n(y(i)−fθ(x(i)))2

x

(

i

)

x^{(i)}

x(i)和

y

(

i

)

y^{(i)}

y(i)指第 i 个训练数据的某个维度的值。为了找到使 E(θ) 的值最小的 θ,这样的问题称为最优化问题。

计算误差之和使用 ∣ y − f θ ( x ) ∣ |y − f_θ(x)| ∣y−fθ(x)∣也没有错,但之后我们求解最优化问题,要对目标函数进行微分,比起绝对值,平方的微分更加简单。前面乘以1/2也和之后的微分有关系,是为了让作为结果的表达式变得简单。函数乘以正的常数,函数的形状就会被横向压扁或者纵向拉长,但函数本身取最小值的点是不变的。

为了得到最佳的θ,可以不停尝试修改参数 θ,使E(θ) 的值变得越来越小。

下面我们使用梯度下降法求解参数θ,原理:只要向与导数的符号相反的方向移动 θ, E(θ) 就会自然而然地沿着最小值的方向前进了。

对于只有一个参数x的函数g(x)有:

x

:

=

x

−

η

d

d

x

g

(

x

)

x:=x-\eta \frac{\mathrm{d}}{\mathrm{d} x} g(x)

x:=x−ηdxdg(x)

A := B 这种写法的意思是通过 B 来定义 A。

η 是称为学习率的正的常数,读作“伊塔”。根据学习率的大小,到达最小值的更新次数也会发生变化,即收敛速度不同。有时候甚至会出现完全无法收敛,一直发散的情况。

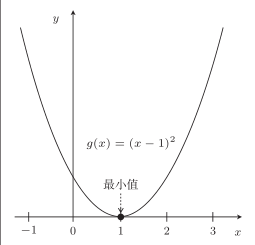

比如对于函数 g ( x ) = ( x − 1 ) 2 g(x) = (x − 1)^2 g(x)=(x−1)2:

由 d d x g ( x ) = 2 x − 2 \frac{\mathrm{d}}{\mathrm{d} x} g(x)=2 x-2 dxdg(x)=2x−2知,g(x) 的微分是 2x − 2。

设η = 1 ,从 x = 3 开始,看看 x的变化:

x := 3 − 1(2 × 3 − 2) = 3 − 4 = −1

x := −1 − 1(2 × −1 − 2) = −1 + 4 = 3

x := 3 − 1(2 × 3 − 2) = 3 − 4 = −1

由于学习率η 过大,导致无法收敛,一直在 3 和 −1 上跳来跳去。

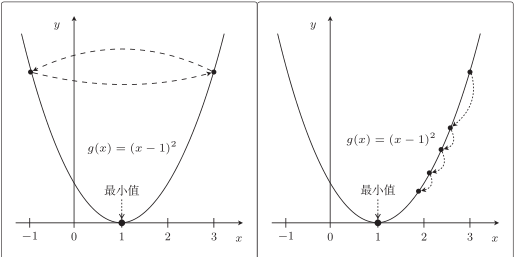

下面设 η = 0.1 ,同样从 x = 3 开始,再看看:

x := 3 − 0.1 × (2 × 3 − 2) = 3 − 0.4 = 2.6

x := 2.6 − 0.1 × (2 × 2.6 − 2) = 2.6 − 0.3 = 2.3

x := 2.3 − 0.1 × (2 × 2.3 − 2) = 2.3 − 0.2 = 2.1

x := 2.1 − 0.1 × (2 × 2.1 − 2) = 2.1 − 0.2 = 1.9

这次渐渐接近 x = 1 了,只是速度太慢,让人等的着急。如果 η 较大,那么 x := x − η(2x − 2) 会在两个值上跳来跳去,甚至有可能远离最小值。这就是发散状态。而当 η 较小时,移动量也变小,更新次数就会增加,但是值确实是会朝着收敛的方向而去:

而对于我们的目标函数:

E

(

θ

)

=

1

2

∑

i

=

1

n

(

y

(

i

)

−

f

θ

(

x

(

i

)

)

)

2

E(\theta)=\frac{1}{2} \sum_{i=1}^{n}\left(y^{(i)}-f_{\theta}\left(x^{(i)}\right)\right)^{2}

E(θ)=21i=1∑n(y(i)−fθ(x(i)))2

f

θ

(

x

)

f_{\theta}(x)

fθ(x)拥有

θ

0

\theta_{0}

θ0和

θ

1

\theta_{1}

θ1两个参数,这个目标函数是拥有两个参数的双变量函数,所以要用偏微分。更新表达式:

θ

0

:

=

θ

0

−

η

∂

E

∂

θ

0

θ

1

:

=

θ

1

−

η

∂

E

∂

θ

1

\begin{aligned} \theta_{0} &:=\theta_{0}-\eta \frac{\partial E}{\partial \theta_{0}} \\ \theta_{1} &:=\theta_{1}-\eta \frac{\partial E}{\partial \theta_{1}} \end{aligned}

θ0θ1:=θ0−η∂θ0∂E:=θ1−η∂θ1∂E

E(θ) 中有

f

θ

(

x

)

f_{\theta}(x)

fθ(x),而

f

θ

(

x

)

f_{\theta}(x)

fθ(x)中又有

θ

0

\theta_{0}

θ0可以使用复合函数的微分分别去考虑它们:

u

=

E

(

θ

)

v

=

f

θ

(

x

)

u=E(\theta) \quad v=f_{\theta}(x)

u=E(θ)v=fθ(x)

∂ u ∂ θ 0 = ∂ u ∂ v ⋅ ∂ v ∂ θ 0 \frac{\partial u}{\partial \theta_{0}}=\frac{\partial u}{\partial v} \cdot \frac{\partial v}{\partial \theta_{0}} ∂θ0∂u=∂v∂u⋅∂θ0∂v

先从 u 对 v 微分的地方开始计算:

∂

u

∂

v

=

∂

∂

v

(

1

2

∑

i

=

1

n

(

y

(

i

)

−

v

)

2

)

=

1

2

∑

i

=

1

n

(

∂

∂

v

(

y

(

i

)

−

v

)

2

)

=

1

2

∑

i

=

1

n

(

∂

∂

v

(

y

(

i

)

2

−

2

y

(

i

)

v

+

v

2

)

)

=

1

2

∑

i

=

1

n

(

−

2

y

(

i

)

+

2

v

)

=

∑

i

=

1

n

(

v

−

y

(

i

)

)

\begin{aligned} \frac{\partial u}{\partial v} &=\frac{\partial}{\partial v}\left(\frac{1}{2} \sum_{i=1}^{n}\left(y^{(i)}-v\right)^{2}\right) \\ &=\frac{1}{2} \sum_{i=1}^{n}\left(\frac{\partial}{\partial v}\left(y^{(i)}-v\right)^{2}\right) \\ &=\frac{1}{2} \sum_{i=1}^{n}\left(\frac{\partial}{\partial v}\left(y^{(i)^{2}}-2 y^{(i)} v+v^{2}\right)\right) \\ &=\frac{1}{2} \sum_{i=1}^{n}\left(-2 y^{(i)}+2 v\right) \\ &=\sum_{i=1}^{n}\left(v-y^{(i)}\right) \end{aligned}

∂v∂u=∂v∂(21i=1∑n(y(i)−v)2)=21i=1∑n(∂v∂(y(i)−v)2)=21i=1∑n(∂v∂(y(i)2−2y(i)v+v2))=21i=1∑n(−2y(i)+2v)=i=1∑n(v−y(i))

最后一行,常数与1/2 相抵消了,微分后的表达式变简单了,这就是一开始乘以1/2 的理由。

下面是 v 对

θ

0

\theta_{0}

θ0的微分:

∂

v

∂

θ

0

=

∂

∂

θ

0

(

θ

0

+

θ

1

x

)

=

1

\begin{aligned} \frac{\partial v}{\partial \theta_{0}} &=\frac{\partial}{\partial \theta_{0}}\left(\theta_{0}+\theta_{1} x\right) \\ &=1 \end{aligned}

∂θ0∂v=∂θ0∂(θ0+θ1x)=1

下面将各部分相乘:

∂

u

∂

θ

0

=

∂

u

∂

v

⋅

∂

v

∂

θ

0

=

∑

i

=

1

n

(

v

−

y

(

i

)

)

⋅

1

=

∑

i

=

1

n

(

f

θ

(

x

(

i

)

)

−

y

(

i

)

)

\begin{aligned} \frac{\partial u}{\partial \theta_{0}} &=\frac{\partial u}{\partial v} \cdot \frac{\partial v}{\partial \theta_{0}} \\ &=\sum_{i=1}^{n}\left(v-y^{(i)}\right) \cdot 1 \\ &=\sum_{i=1}^{n}\left(f_{\theta}\left(x^{(i)}\right)-y^{(i)}\right) \end{aligned}

∂θ0∂u=∂v∂u⋅∂θ0∂v=i=1∑n(v−y(i))⋅1=i=1∑n(fθ(x(i))−y(i))

接下来再算一下对

θ

1

\theta_{1}

θ1进行微分的结果:

∂

v

∂

θ

1

=

∂

∂

θ

1

(

θ

0

+

θ

1

x

)

=

x

\begin{aligned} \frac{\partial v}{\partial \theta_{1}} &=\frac{\partial}{\partial \theta_{1}}\left(\theta_{0}+\theta_{1} x\right) \\ &=x \end{aligned}

∂θ1∂v=∂θ1∂(θ0+θ1x)=x

u 对 v 微分的部分前面已经计算可以直接使用,最终对

θ

1

\theta_{1}

θ1微分的结果:

∂

u

∂

θ

1

=

∂

u

∂

v

⋅

∂

v

∂

θ

1

=

∑

i

=

1

n

(

v

−

y

(

i

)

)

⋅

x

(

i

)

=

∑

i

=

1

n

(

f

θ

(

x

(

i

)

)

−

y

(

i

)

)

x

(

i

)

\begin{aligned} \frac{\partial u}{\partial \theta_{1}} &=\frac{\partial u}{\partial v} \cdot \frac{\partial v}{\partial \theta_{1}} \\ &=\sum_{i=1}^{n}\left(v-y^{(i)}\right) \cdot x^{(i)} \\ &=\sum_{i=1}^{n}\left(f_{\theta}\left(x^{(i)}\right)-y^{(i)}\right) x^{(i)} \end{aligned}

∂θ1∂u=∂v∂u⋅∂θ1∂v=i=1∑n(v−y(i))⋅x(i)=i=1∑n(fθ(x(i))−y(i))x(i)

所以参数

θ

0

\theta_{0}

θ0和

θ

1

\theta_{1}

θ1的更新表达式就是这样的:

θ

0

:

=

θ

0

−

η

∑

i

=

1

n

(

f

θ

(

x

(

i

)

)

−

y

(

i

)

)

θ

1

:

=

θ

1

−

η

∑

i

=

1

n

(

f

θ

(

x

(

i

)

)

−

y

(

i

)

)

x

(

i

)

\begin{array}{l} \theta_{0}:=\theta_{0}-\eta \sum_{i=1}^{n}\left(f_{\theta}\left(x^{(i)}\right)-y^{(i)}\right) \\ \theta_{1}:=\theta_{1}-\eta \sum_{i=1}^{n}\left(f_{\theta}\left(x^{(i)}\right)-y^{(i)}\right) x^{(i)} \end{array}

θ0:=θ0−η∑i=1n(fθ(x(i))−y(i))θ1:=θ1−η∑i=1n(fθ(x(i))−y(i))x(i)

下面我们使用numpy实现梯度下降法求解这个问题:

梯度下降法

首先我们要实现的

f

θ

(

x

)

f_{\theta}(x)

fθ(x)和目标函数

E

(

θ

)

E(θ)

E(θ)

f

θ

(

x

)

=

θ

0

+

θ

1

x

f_{\theta}(x) = \theta_{0} + \theta_{1}x

fθ(x)=θ0+θ1x

E ( θ ) = 1 2 ∑ i = 1 n ( y ( i ) − f θ ( x ( i ) ) ) 2 E(\theta)=\frac{1}{2} \sum_{i=1}^{n}\left(y^{(i)}-f_{\theta}\left(x^{(i)}\right)\right)^{2} E(θ)=21i=1∑n(y(i)−fθ(x(i)))2

定义参数和函数:

# 参数初始化

theta0 = np.random.rand()

theta1 = np.random.rand()

# 预测函数

def f(x):

return theta0 + theta1 * x

# 目标函数

def E(x, y):

return 0.5 * np.sum((y - f(x)) ** 2)

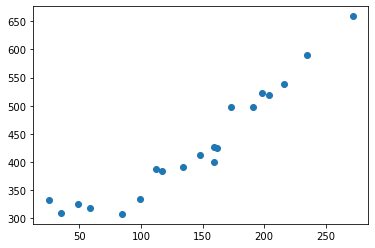

接下来为了保证参数收敛的速度不会太慢,先对训练数据进行标准化,将其变成平均值为0、方差为 1 的数据。

µ 是训练数据的平均值,σ 是标准差:

z

(

i

)

=

x

(

i

)

−

μ

σ

z^{(i)}=\frac{x^{(i)}-\mu}{\sigma}

z(i)=σx(i)−μ

python处理代码:

# 标准化

mu = train_x.mean()

sigma = train_x.std()

def standardize(x):

return (x - mu) / sigma

train_z = standardize(train_x)

plt.plot(train_z, train_y, 'o')

plt.show()

变换后的数据可以看到横轴的刻度改变了。

对于参数

θ

0

\theta_{0}

θ0和

θ

1

\theta_{1}

θ1的更新表达式:

θ

0

:

=

θ

0

−

η

∑

i

=

1

n

(

f

θ

(

x

(

i

)

)

−

y

(

i

)

)

θ

1

:

=

θ

1

−

η

∑

i

=

1

n

(

f

θ

(

x

(

i

)

)

−

y

(

i

)

)

x

(

i

)

\begin{array}{l} \theta_{0}:=\theta_{0}-\eta \sum_{i=1}^{n}\left(f_{\theta}\left(x^{(i)}\right)-y^{(i)}\right) \\ \theta_{1}:=\theta_{1}-\eta \sum_{i=1}^{n}\left(f_{\theta}\left(x^{(i)}\right)-y^{(i)}\right) x^{(i)} \end{array}

θ0:=θ0−η∑i=1n(fθ(x(i))−y(i))θ1:=θ1−η∑i=1n(fθ(x(i))−y(i))x(i)

η的值要试几次才能确定,可以先设置为

1

0

−

3

10^{−3}

10−3尝试一下。对目标函数进行微分,不断重复参数的更新,我们可以指定重复次数,也可以比较参数更新前后目标函数的值,如果值基本没什么变化,就可以结束学习了。

numpy实现代码:

# 学习率

ETA = 1e-3

# 误差的差值

diff = 1

# 更新次数

count = 0

# 直到误差的差值小于 0.01 为止,重复参数更新

error = E(train_z, train_y)

while diff > 1e-2:

# 更新结果保存到临时变量

tmp_theta0 = theta0 - ETA * np.sum((f(train_z) - train_y))

tmp_theta1 = theta1 - ETA * np.sum((f(train_z) - train_y) * train_z)

# 更新参数

theta0 = tmp_theta0

theta1 = tmp_theta1

# 计算与上一次误差的差值

current_error = E(train_z, train_y)

diff = error - current_error

error = current_error

# 输出日志

count += 1

log = '第 {} 次 : theta0 = {:.3f}, theta1 = {:.3f}, 差值 = {:.4f}'

print(log.format(count, theta0, theta1, diff))

打印结果:

......

第 390 次 : theta0 = 428.988, theta1 = 93.444, 差值 = 0.0114

第 391 次 : theta0 = 428.991, theta1 = 93.444, 差值 = 0.0109

第 392 次 : theta0 = 428.994, theta1 = 93.445, 差值 = 0.0105

第 393 次 : theta0 = 428.997, theta1 = 93.446, 差值 = 0.0101

第 394 次 : theta0 = 429.000, theta1 = 93.446, 差值 = 0.0097

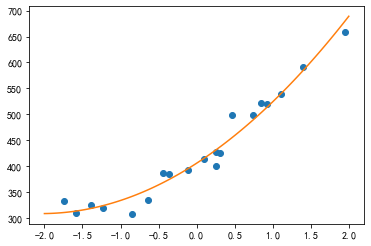

绘图查看拟合效果:

# 绘图确认

x = np.linspace(-2, 2, 100)

plt.plot(train_z, train_y, 'o')

plt.plot(x, f(x))

plt.show()

需要预测结果时只需先将数据标准化后再传入模型中即可:

f(standardize(100))

完整代码:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

df = pd.read_csv("click.csv")

df.sort_values("x", inplace=True)

train = df.values

train_x = train[:, 0]

train_y = train[:, 1]

# 标准化

def standardize(x):

mu = x.mean()

sigma = x.std()

return (x - mu) / sigma

train_z = standardize(train_x)

# 参数初始化

theta0 = np.random.rand()

theta1 = np.random.rand()

# 预测函数

def f(x):

return theta0 + theta1 * x

# 目标函数

def E(x, y):

return 0.5 * np.sum((y - f(x)) ** 2)

# 学习率

ETA = 1e-3

# 误差的差值

diff = 1

# 更新次数

count = 0

# 直到误差的差值小于 0.01 为止,重复参数更新

error = E(train_z, train_y)

while diff > 1e-2:

# 更新结果保存到临时变量

tmp_theta0 = theta0 - ETA * np.sum((f(train_z) - train_y))

tmp_theta1 = theta1 - ETA * np.sum((f(train_z) - train_y) * train_z)

# 更新参数

theta0 = tmp_theta0

theta1 = tmp_theta1

# 计算与上一次误差的差值

current_error = E(train_z, train_y)

diff = error - current_error

error = current_error

# 输出日志

count += 1

log = '第 {} 次 : theta0 = {:.3f}, theta1 = {:.3f}, 差值 = {:.4f}'

print(log.format(count, theta0, theta1, diff))

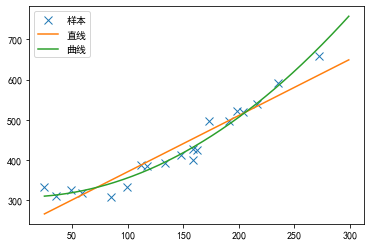

多项式回归

上面我们使用直线拟合了模型,但对于上面所给的数据其实曲线比直线拟合得更好:

我们把

f

θ

(

x

)

f_{\theta}(x)

fθ(x)定义为二次函数,就能用它来表示这条曲线了:

f

θ

(

x

)

=

θ

0

+

θ

1

x

+

θ

2

x

2

f_{\theta}(x)=\theta_{0}+\theta_{1} x+\theta_{2} x^{2}

fθ(x)=θ0+θ1x+θ2x2

或者用更大次数的表达式也可以。这样就能表示更复杂的曲线了:

f

θ

(

x

)

=

θ

0

+

θ

1

x

+

θ

2

x

2

+

θ

3

x

3

+

⋯

+

θ

n

x

n

f_{\theta}(x)=\theta_{0}+\theta_{1} x+\theta_{2} x^{2}+\theta_{3} x^{3}+\cdots+\theta_{n} x^{n}

fθ(x)=θ0+θ1x+θ2x2+θ3x3+⋯+θnxn

虽然次数越大拟合得越好,但难免也会出现过拟合的问题。在找出最合适的表达式之前,需要不断地去尝试。

现在我们只针对二次函数进行求解,设 u = E(θ) 、 v =

f

θ

(

x

)

f_{\theta}(x)

fθ(x),然后用 u 对

θ

2

θ_2

θ2偏微分,求出更新表达式。

∂

v

∂

θ

2

=

∂

∂

θ

2

(

θ

0

+

θ

1

x

+

θ

2

x

2

)

=

x

2

\begin{aligned} \frac{\partial v}{\partial \theta_{2}} &=\frac{\partial}{\partial \theta_{2}}\left(\theta_{0}+\theta_{1} x+\theta_{2} x^{2}\right) \\ &=x^{2} \end{aligned}

∂θ2∂v=∂θ2∂(θ0+θ1x+θ2x2)=x2

最终更新表达式为:

θ

0

:

=

θ

0

−

η

∑

i

=

1

n

(

f

θ

(

x

(

i

)

)

−

y

(

i

)

)

θ

1

:

=

θ

1

−

η

∑

i

=

1

n

(

f

θ

(

x

(

i

)

)

−

y

(

i

)

)

x

(

i

)

θ

2

:

=

θ

2

−

η

∑

i

=

1

n

(

f

θ

(

x

(

i

)

)

−

y

(

i

)

)

x

(

i

)

2

\begin{array}{l} \theta_{0}:=\theta_{0}-\eta \sum_{i=1}^{n}\left(f_{\theta}\left(x^{(i)}\right)-y^{(i)}\right) \\ \theta_{1}:=\theta_{1}-\eta \sum_{i=1}^{n}\left(f_{\theta}\left(x^{(i)}\right)-y^{(i)}\right) x^{(i)} \\ \theta_{2}:=\theta_{2}-\eta \sum_{i=1}^{n}\left(f_{\theta}\left(x^{(i)}\right)-y^{(i)}\right) x^{(i)^{2}} \end{array}

θ0:=θ0−η∑i=1n(fθ(x(i))−y(i))θ1:=θ1−η∑i=1n(fθ(x(i))−y(i))x(i)θ2:=θ2−η∑i=1n(fθ(x(i))−y(i))x(i)2

即使再增加参数,依然可以用同样的方法求出它们的更新表达式,像这样增加函数中多项式的次数,然后再使用函数的分析方法被称为多项式回归。

将参数和训练数据都作为向量来处理,可以使计算变得更简单:

θ

=

[

θ

0

θ

1

θ

2

]

x

(

i

)

=

[

1

x

(

i

)

x

(

i

)

2

]

\boldsymbol{\theta}=\left[\begin{array}{l} \theta_{0} \\ \theta_{1} \\ \theta_{2} \end{array}\right] \quad \boldsymbol{x}^{(i)}=\left[\begin{array}{c} 1 \\ x^{(i)} \\ x^{(i)^{2}} \end{array}\right]

θ=⎣⎡θ0θ1θ2⎦⎤x(i)=⎣⎡1x(i)x(i)2⎦⎤

由于训练数据有很多,我们把 1 行数据当作 1 个训练数据,以矩阵的形式来处理会更好:

X

=

[

x

(

1

)

T

x

(

2

)

T

x

(

3

)

T

⋮

x

(

n

)

T

]

=

[

1

x

(

1

)

x

(

1

)

2

1

x

(

2

)

x

(

2

)

2

1

x

(

3

)

x

(

3

)

2

⋮

1

x

(

n

)

x

(

n

)

2

]

\boldsymbol{X}=\left[\begin{array}{c} \boldsymbol{x}^{(1)^{\mathrm{T}}} \\ \boldsymbol{x}^{(2)^{\mathrm{T}}} \\ \boldsymbol{x}^{(3)^{\mathrm{T}}} \\ \vdots \\ \boldsymbol{x}^{(n)^{\mathrm{T}}} \end{array}\right]=\left[\begin{array}{ccc} 1 & x^{(1)} & x^{(1)^{2}} \\ 1 & x^{(2)} & x^{(2)^{2}} \\ 1 & x^{(3)} & x^{(3)^{2}} \\ & \vdots & \\ 1 & x^{(n)} & x^{(n)^{2}} \end{array}\right]

X=⎣⎢⎢⎢⎢⎢⎢⎡x(1)Tx(2)Tx(3)T⋮x(n)T⎦⎥⎥⎥⎥⎥⎥⎤=⎣⎢⎢⎢⎢⎢⎢⎡1111x(1)x(2)x(3)⋮x(n)x(1)2x(2)2x(3)2x(n)2⎦⎥⎥⎥⎥⎥⎥⎤

再求这个矩阵与参数向量 θ 的积:

X

θ

=

[

1

x

(

1

)

x

(

1

)

2

1

x

(

2

)

x

(

2

)

2

1

x

(

3

)

x

(

3

)

2

⋮

1

x

(

n

)

x

(

n

)

2

]

[

θ

0

θ

1

θ

2

]

=

[

θ

0

+

θ

1

x

(

1

)

+

θ

2

x

(

1

)

2

θ

0

+

θ

1

x

(

2

)

+

θ

2

x

(

2

)

2

⋮

θ

0

+

θ

1

x

(

n

)

+

θ

2

x

(

n

)

2

]

\boldsymbol{X} \boldsymbol{\theta}=\left[\begin{array}{ccc} 1 & x^{(1)} & x^{(1)^{2}} \\ 1 & x^{(2)} & x^{(2)^{2}} \\ 1 & x^{(3)} & x^{(3)^{2}} \\ & \vdots & \\ 1 & x^{(n)} & x^{(n)^{2}} \end{array}\right]\left[\begin{array}{c} \theta_{0} \\ \theta_{1} \\ \theta_{2} \end{array}\right]=\left[\begin{array}{c} \theta_{0}+\theta_{1} x^{(1)}+\theta_{2} x^{(1)^{2}} \\ \theta_{0}+\theta_{1} x^{(2)}+\theta_{2} x^{(2)^{2}} \\ \vdots \\ \theta_{0}+\theta_{1} x^{(n)}+\theta_{2} x^{(n)^{2}} \end{array}\right]

Xθ=⎣⎢⎢⎢⎢⎢⎢⎡1111x(1)x(2)x(3)⋮x(n)x(1)2x(2)2x(3)2x(n)2⎦⎥⎥⎥⎥⎥⎥⎤⎣⎡θ0θ1θ2⎦⎤=⎣⎢⎢⎢⎢⎡θ0+θ1x(1)+θ2x(1)2θ0+θ1x(2)+θ2x(2)2⋮θ0+θ1x(n)+θ2x(n)2⎦⎥⎥⎥⎥⎤

python描述代码:

# 参数初始化

theta = np.random.rand(3)

# 创建训练数据的矩阵

def to_matrix(x):

return np.vstack([np.ones(x.size), x, x ** 2]).T

X = to_matrix(train_z)

# 预测函数

def f(x):

return np.dot(x, theta)

更新表达式可以写成通用的表达式:

θ

j

:

=

θ

j

−

η

∑

i

=

1

n

(

f

θ

(

x

(

i

)

)

−

y

(

i

)

)

x

j

(

i

)

\theta_{j}:=\theta_{j}-\eta \sum_{i=1}^{n}\left(f_{\theta}\left(\boldsymbol{x}^{(i)}\right)-y^{(i)}\right) x_{j}^{(i)}

θj:=θj−ηi=1∑n(fθ(x(i))−y(i))xj(i)

这时我们好好利用训练矩阵X,就能一下子全部计算出来。在 j = 0 的时,设:

f

=

[

f

θ

(

x

(

1

)

)

−

y

(

1

)

f

θ

(

x

(

2

)

)

−

y

(

2

)

⋮

f

θ

(

x

(

n

)

)

−

y

(

n

)

]

x

0

=

[

x

0

(

1

)

x

0

(

2

)

⋮

x

0

(

n

)

]

f=\left[\begin{array}{c} f_{\theta}\left(\boldsymbol{x}^{(1)}\right)-y^{(1)} \\ f_{\theta}\left(\boldsymbol{x}^{(2)}\right)-y^{(2)} \\ \vdots \\ f_{\boldsymbol{\theta}}\left(\boldsymbol{x}^{(n)}\right)-y^{(n)} \end{array}\right] \quad \boldsymbol{x}_{0}=\left[\begin{array}{c} x_{0}^{(1)} \\ x_{0}^{(2)} \\ \vdots \\ x_{0}^{(n)} \end{array}\right]

f=⎣⎢⎢⎢⎡fθ(x(1))−y(1)fθ(x(2))−y(2)⋮fθ(x(n))−y(n)⎦⎥⎥⎥⎤x0=⎣⎢⎢⎢⎢⎡x0(1)x0(2)⋮x0(n)⎦⎥⎥⎥⎥⎤

则:

∑

i

=

1

n

(

f

θ

(

x

(

i

)

)

−

y

(

i

)

)

x

0

(

i

)

=

f

T

x

0

\sum_{i=1}^{n}\left(f_{\theta}\left(\boldsymbol{x}^{(i)}\right)-y^{(i)}\right) x_{0}^{(i)}=\boldsymbol{f}^{\mathrm{T}} \boldsymbol{x}_{0}

i=1∑n(fθ(x(i))−y(i))x0(i)=fTx0

这里考虑的还只是 j = 0 的情况,而参数共有 3 个,再用同样的思路考虑

x

1

x_1

x1和

x

2

x_2

x2的情况就好了。

x

0

=

[

1

1

⋮

1

]

,

x

1

=

[

x

(

1

)

x

(

2

)

⋮

x

(

n

)

]

,

x

2

=

[

x

(

1

)

2

x

(

2

)

2

⋮

x

(

n

)

2

]

X

=

[

x

0

x

1

x

2

]

=

[

1

x

(

1

)

x

(

1

)

2

1

x

(

2

)

x

(

2

)

2

1

x

(

3

)

x

(

3

)

2

⋮

1

x

(

n

)

x

(

n

)

2

]

\begin{array}{l} x_{0}=\left[\begin{array}{c} 1 \\ 1 \\ \vdots \\ 1 \end{array}\right], x_{1}=\left[\begin{array}{c} x^{(1)} \\ x^{(2)} \\ \vdots \\ x^{(n)} \end{array}\right], x_{2}=\left[\begin{array}{c} x^{(1)^{2}} \\ x^{(2)^{2}} \\ \vdots \\ x^{(n)^{2}} \end{array}\right] \\ X=\left[\begin{array}{lll} x_{0} & x_{1} & x_{2} \end{array}\right]=\left[\begin{array}{ccc} 1 & x^{(1)} & x^{(1)^{2}} \\ 1 & x^{(2)} & x^{(2)^{2}} \\ 1 & x^{(3)} & x^{(3)^{2}} \\ \vdots & \\ 1 & x^{(n)} & x^{(n)^{2}} \end{array}\right] \end{array}

x0=⎣⎢⎢⎢⎡11⋮1⎦⎥⎥⎥⎤,x1=⎣⎢⎢⎢⎡x(1)x(2)⋮x(n)⎦⎥⎥⎥⎤,x2=⎣⎢⎢⎢⎢⎡x(1)2x(2)2⋮x(n)2⎦⎥⎥⎥⎥⎤X=[x0x1x2]=⎣⎢⎢⎢⎢⎢⎢⎡111⋮1x(1)x(2)x(3)x(n)x(1)2x(2)2x(3)2x(n)2⎦⎥⎥⎥⎥⎥⎥⎤

最后该将 f 和这个 X 相乘就可以了:

f

T

X

\boldsymbol{f}^{\mathrm{T}} \boldsymbol{X}

fTX

python语言描述:

# 误差的差值

diff = 1

# 更新次数

count = 0

# 直到误差的差值小于 0.01 为止,重复参数更新

error = E(X, train_y)

while diff > 1e-2:

# 更新结果保存到临时变量

theta = theta - ETA * np.dot(f(X) - train_y, X)

# 计算与上一次误差的差值

current_error = E(X, train_y)

diff = error - current_error

error = current_error

完整代码:

import numpy as np

import matplotlib.pyplot as plt

# 读入训练数据

train = np.loadtxt('click.csv', delimiter=',', dtype='int', skiprows=1)

train_x = train[:,0]

train_y = train[:,1]

# 标准化

mu = train_x.mean()

sigma = train_x.std()

def standardize(x):

return (x - mu) / sigma

train_z = standardize(train_x)

# 参数初始化

theta = np.random.rand(3)

# 创建训练数据的矩阵

def to_matrix(x):

return np.vstack([np.ones(x.size), x, x ** 2]).T

X = to_matrix(train_z)

# 预测函数

def f(x):

return np.dot(x, theta)

# 目标函数

def E(x, y):

return 0.5 * np.sum((y - f(x)) ** 2)

# 学习率

ETA = 1e-3

# 误差的差值

diff = 1

# 更新次数

count = 0

# 直到误差的差值小于 0.01 为止,重复参数更新

error = E(X, train_y)

while diff > 1e-2:

# 更新结果保存到临时变量

theta = theta - ETA * np.dot(f(X) - train_y, X)

# 计算与上一次误差的差值

current_error = E(X, train_y)

diff = error - current_error

error = current_error

# 输出日志

count += 1

log = '第 {} 次 : theta = {}, 差值 = {:.4f}'

print(log.format(count, theta, diff))

# 绘图确认

x = np.linspace(-2, 2, 100)

plt.plot(train_z, train_y, 'o')

plt.plot(x, f(to_matrix(x)))

plt.show()